۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

همچنین ۷۵ درصد کاربران اپلیکیشنهای بانکداری همراه، بیشتر برای بررسی ماندهحساب و تاریخچه تراکنشهایشان، اپلیکیشن خود میشوند.

درواقع این آمار از دل نظرسنجی انجامشده در آوریل سال ۲۰۱۷ بیرون کشیده شده که ۱۵۰۳ مصرفکننده، بین سنهای ۱۸ به بالا که تلفنهای هوشمند و روابط بانکی دارند را هدف قرار داده بود و دادههای جالبی بهدست آمد که در ادامه به آنها اشاره میکنیم:

بانکداری موبایلی از یک کانال نظارتی منفعل به یک کانال تراکنشی فعال توسعه پیدا کرد

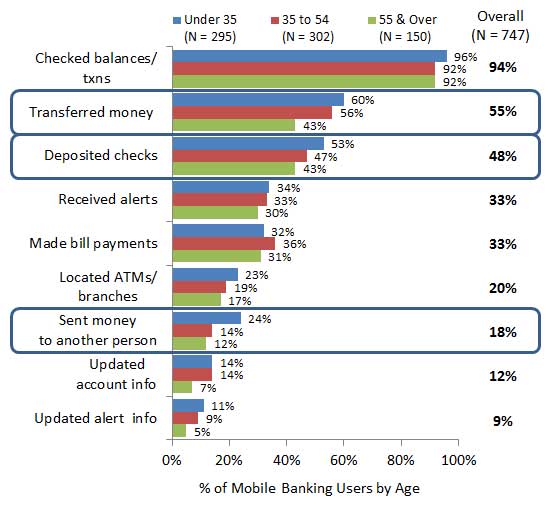

- ۹۵ درصد کاربران اپلیکیشنهای بانکداری همراه گفتهاند دلیل اصلی ورود آنها به سیستم بانکداری همراه، بهخاطر بررسی وضعیت ماندهحسابشان و یا بررسی تاریخچه انجام تراکنشهایشان است.

- کاربران جوان اپلیکیشنهای بانکداری همراه، تمایلات بیشتری برای استفاده از بانکداری همراه دارند و بیشتر سپردهگذاری چک، انتقال پول و پرداختهای فردبهفرد انجام دادهاند.

در ردههای سنی مختلف از چه قابلیتهای بانکداری همراه بیشتر استفاده میشود

اپلیکیشن Zelle بهخوبی با سازمانهای غیربانکی در فضای پرداختهای فردبهفرد رقابت میکند

- بیش از نیمی از پاسخدهندگان در این نظرسنجی گفتند که در سال گذشته، بدون هیچ استفادهای از سرویسهای مؤسسات مالی، پرداختهای فردبهفرد انجام دادهاند.

- از میان سرویسهای مؤسسات غیرمالی، پیپل بالاترین میزان استفاده را دارد؛ هرچند که اپلیکیشن ونمو دومین اپلیکیشن مورد استفاده نزد کاربران زیر ۳۵ سال است.

- مؤسسات مالی میتوانند با کمک Zelle خدمات مورد نیاز مشتریان را بهتر و راحتتر ارائه دهند:

- از بیشترین پیشرفتهای عنوانشده در خصوص سرویس پرداختهای فردبهفرد مؤسسات مالی میتوان به انتقال پول سریعتر و تعیین هویت سریع دریافتکننده اشاره کرد.

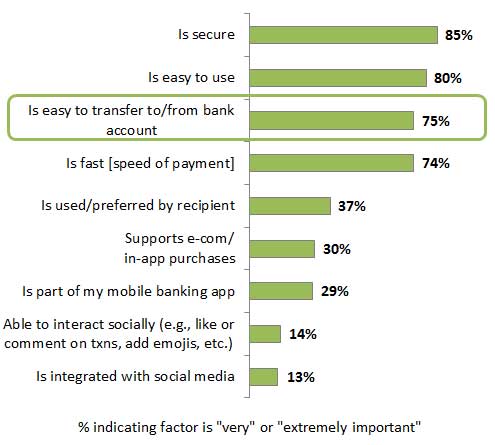

- امنیت و راحتی از مهمترین عوامل در انجام پرداختهای فردبهفرد است، همچنین نمیتوان عواملی مانند راحتی انتقال پول از یک حساب بانکی یا انتقال به یک حساب بانکی و همینطور سرعت انجام پرداخت را ندید گرفت.

چه عواملی هنگام انجام پرداختهای فردبهفرد اهمیت دارند

چه عواملی هنگام انجام پرداختهای فردبهفرد اهمیت دارند

اقدامات انجامشده در خصوص انجام پرداختهای سریع، به مؤسسات مالی این امکان را میدهد تا سرعت و کنترل موردنیاز مصرفکننده در یک محیط دیجیتال را بهخوبی ارائه دهند.

- ۳۷ درصد پاسخدهندگان با استفاده از تلفن همراه قبوض خود را پرداخت کردند. از این تعداد، ۳۲ درصدشان با استفاده از اپلیکیشن بانکداری همراه مؤسسه مالی خود و ۲۰ درصد هم با استفاده از اپلیکیشن پرداخت قبض، این کار را انجام دادند. (این وسط، ۱۴ درصد هم از هر دو مورد برای پرداخت قبوض خود استفاده کردهاند).

- از میان کسانی که هم از طریق مؤسسات مالی و هم پرداخت قبض مستقیم، پرداخت قبوضشان را انجام دادنند، ۶۹ درصدشان، پرداخت از طریق مؤسسات مالی را ترجیح دادند.

- ۳۱ درصد کسانی که از پرداخت قبض مستقیم استفاده کردهاند، دلیل انتخابشان را انجام سریع پرداخت از این طریق عنوان کردند.

- موضوع سرعت، موضوع مشترکی میان کاربران برای انجام پرداختهای فردبهفرد نیز است.

فرصتهای بیشتری برای گسترش بانکداری همراه برای افزایش تجربه پرداخت وجود خواهد داشت

- ۱۴ درصد افراد گفتند که از کنترل کارت استفاده میکنند و ۱۰ درصد دیگر هم گفتهاند که مایل به استفاده از این سرویس هستند.

- ۲۱ درصد افراد گفتهاند که پرداختهای Tap & go انجام میدهند و ۱۶ درصد دیگر هم گفتهاند که اگر این قابلیت از طرف مؤسسه مالی موردنظرشان ارائه شود، از آن استقبال میکنند.

- ۵۴ درصد کاربران اپلیکیشنهای بانکی همراه گفتند که ادغام از طریق اپلیکیشنهای بانکداری همراه از مهمترین عوامل برای انجام پرداختهای Tap & go بوده است.

منابع:

🌏: Payments Cards and Mobile

🇮🇷: پایگاه خبری راه پرداخت

رییس جمهور دیروز در معرفی وزیر پیشنهادی برای وزارت ارتباطات و فناوری اطلاعات با تشکر از خدمات محمود واعظی در دولت یازدهم گفت: زحمات بسیار زیادی در دوره یازدهم در حوزه ارتباطات و در زمینه دولت الکترونیکی و در زمینه زیرساخت ها انجام شد و در زمینه شبکه ملی اطلاعات نیز اقدامات بسیار موثری انجام گرفته است. درواقع فضای کسب و کار و علم و دانش و ارتباطات مناسب را در کشور ما آماده کردند که کار بسیار بزرگی بوده و یکی از افتخارات دولت یازدهم مساله ارتباطات و فضای جدید و اشتغالی است که در این زمینه آورده است و انشاءالله شبکه ملی اطلاعات در این دولت به طور کامل فعال خواهد شد که فازهایی هم تاکنون اجرا شده است.

رییس جمهور دیروز در معرفی وزیر پیشنهادی برای وزارت ارتباطات و فناوری اطلاعات با تشکر از خدمات محمود واعظی در دولت یازدهم گفت: زحمات بسیار زیادی در دوره یازدهم در حوزه ارتباطات و در زمینه دولت الکترونیکی و در زمینه زیرساخت ها انجام شد و در زمینه شبکه ملی اطلاعات نیز اقدامات بسیار موثری انجام گرفته است. درواقع فضای کسب و کار و علم و دانش و ارتباطات مناسب را در کشور ما آماده کردند که کار بسیار بزرگی بوده و یکی از افتخارات دولت یازدهم مساله ارتباطات و فضای جدید و اشتغالی است که در این زمینه آورده است و انشاءالله شبکه ملی اطلاعات در این دولت به طور کامل فعال خواهد شد که فازهایی هم تاکنون اجرا شده است. انقلاب دیجیتال در حال پیشروی است و معمولاً از تأثیرگذاران کلیدی مانند کریس اسکینر درباره آینده وضعیت مالی سؤال میشود. در ادامه میخواهیم دوازده نقلقول که درمورد آینده مالی گفته شده را با شما مطرح کنیم.

انقلاب دیجیتال در حال پیشروی است و معمولاً از تأثیرگذاران کلیدی مانند کریس اسکینر درباره آینده وضعیت مالی سؤال میشود. در ادامه میخواهیم دوازده نقلقول که درمورد آینده مالی گفته شده را با شما مطرح کنیم. بانک اسپانیایی

بانک اسپانیایی  محمدرضا محمودیان، یکی از پیشکسوتان حوزه پرداخت الکترونیک ایجاد تشکل صنفی را کار پسندیدهای دانست، اما گفت که امکان ندارد PSPها بر سر منافعشان دور یک میز جمع شوند؛ چراکه همه آنها رقیب یکدیگر هستند؛ اگر هم توافقی صورت گیرد بلافاصله توسط PSPها نقض میشود.

محمدرضا محمودیان، یکی از پیشکسوتان حوزه پرداخت الکترونیک ایجاد تشکل صنفی را کار پسندیدهای دانست، اما گفت که امکان ندارد PSPها بر سر منافعشان دور یک میز جمع شوند؛ چراکه همه آنها رقیب یکدیگر هستند؛ اگر هم توافقی صورت گیرد بلافاصله توسط PSPها نقض میشود. باج افزار لاکی مجدداً در قالب یک کمپین هرزنامه بزرگ بازگشته است و به سرعت در حال گسترش است. البته اکنون خیلی زود است که گفته شود این کمپین یک کمپین حمله بسیار بزرگ است، اما مشخص است که این کمپین بسیار قدرتمندانه در حال گسترش است. نسخه دیابلو باجافزار لاکی از طریق هرزنامههایی که شامل پیوست با قالب عنوان E 2017-08-09 (698).docx هستند، در حال آلوده کردن سامانهها است. هنگامیکه فایل پیوست شده به این هرزنامهها دانلود و اجرا شود، بدافزار به پویش فایلها روی کامپیوتر پرداخته، سپس فایلهای شناسایی شده با قالبهای مختلف را رمزنگاری خواهد کرد. قابل ذکر است، فایلهایی که توسط این باجافزار رمزنگاری میشوند دارای پسوند diablo6 خواهند بود.

باج افزار لاکی مجدداً در قالب یک کمپین هرزنامه بزرگ بازگشته است و به سرعت در حال گسترش است. البته اکنون خیلی زود است که گفته شود این کمپین یک کمپین حمله بسیار بزرگ است، اما مشخص است که این کمپین بسیار قدرتمندانه در حال گسترش است. نسخه دیابلو باجافزار لاکی از طریق هرزنامههایی که شامل پیوست با قالب عنوان E 2017-08-09 (698).docx هستند، در حال آلوده کردن سامانهها است. هنگامیکه فایل پیوست شده به این هرزنامهها دانلود و اجرا شود، بدافزار به پویش فایلها روی کامپیوتر پرداخته، سپس فایلهای شناسایی شده با قالبهای مختلف را رمزنگاری خواهد کرد. قابل ذکر است، فایلهایی که توسط این باجافزار رمزنگاری میشوند دارای پسوند diablo6 خواهند بود. کریم خمسه،از کارشناسان و پیشکسوتان حوزه پرداخت الکترونیک با بیان اینکه خلا رفتار صنفی در مجموعه پرداخت الکترونیک ایران کاملا احساس میشود، اظهار کرد: شرکتهای پرداخت (PSP) باید به عنوان یک صنف اقدامات مشترکی داشته باشند؛ اینکه انتظار داشته باشیم شاپرک به عنوان رگولاتوری در ایجاد یا عدم ایجاد تشکل صنفی PSPها نقش داشته باشد، انتظار بجایی نیست و باید خود PSPها به این نتیجه برسند که تشکل صنفی داشته باشند یا خیر.

کریم خمسه،از کارشناسان و پیشکسوتان حوزه پرداخت الکترونیک با بیان اینکه خلا رفتار صنفی در مجموعه پرداخت الکترونیک ایران کاملا احساس میشود، اظهار کرد: شرکتهای پرداخت (PSP) باید به عنوان یک صنف اقدامات مشترکی داشته باشند؛ اینکه انتظار داشته باشیم شاپرک به عنوان رگولاتوری در ایجاد یا عدم ایجاد تشکل صنفی PSPها نقش داشته باشد، انتظار بجایی نیست و باید خود PSPها به این نتیجه برسند که تشکل صنفی داشته باشند یا خیر. به تازگی یک گروه حامی حریم خصوصی از ارائه دهنده خدمت “Hotspot Shield VPN” به کمیسیون تجارت فدرال شکایت کردند. موضوع این شکایت، نقض خط مشی خود شرکت در حفظ حریم خصوصی و ناشناس ماندن کامل کاربران است. این شکایت در ۱۴ صفحه و از سوی مرکز دموکراسی و فناوری (CDT) تنظیم شده است. شرکت یادشده یک گروه غیرانتفاعی و فعال در حوزه حقوق دیجیتال بوده است که “Hotspot Shield VPN” را متهم به ردیابی، رخنه و جمع آوری داده های مشتریان خود کرده است. عمدتاً شبکه خصوصی مجازی یا به عبارتی VPN مورد استفاده طرفداران حریم خصوصی، روزنامه نگاران، فعالان دنیا ی دیجیتال و همچنین معترضان سانسور اطلاعات است که برای دور زدن محتوای مسدود شده استفاده می شود. در واقع VPN مجموعه ای از شبکه ها برای برقراری ارتباطی امن در سراسر اینترنت است که داده ها را رمزنگاری کرده، در نتیجه امنیت هویت کاربر را تامین می کند. در همین راستاف اپلیکیشن “Hotspot Shield VPN” نیز متعهد شده بود که امنیت تمام فعالیت های برخطّ را تضمین کرده، نشانی “IP” کاربران و هویت آنها را مخفی کند. اما با توجه به شکایت CDT، این شرکت به تعهدات و قول های خود در این باره پایبند نبوده است و با نظارت و بررسی رفتار کاربران در اینترنت، ترافیک آنلاین را تغییر مسیر می دهد و مهم تر از همه داده های مشتریان خود را به تبلیغدهندگان می فروشد.

به تازگی یک گروه حامی حریم خصوصی از ارائه دهنده خدمت “Hotspot Shield VPN” به کمیسیون تجارت فدرال شکایت کردند. موضوع این شکایت، نقض خط مشی خود شرکت در حفظ حریم خصوصی و ناشناس ماندن کامل کاربران است. این شکایت در ۱۴ صفحه و از سوی مرکز دموکراسی و فناوری (CDT) تنظیم شده است. شرکت یادشده یک گروه غیرانتفاعی و فعال در حوزه حقوق دیجیتال بوده است که “Hotspot Shield VPN” را متهم به ردیابی، رخنه و جمع آوری داده های مشتریان خود کرده است. عمدتاً شبکه خصوصی مجازی یا به عبارتی VPN مورد استفاده طرفداران حریم خصوصی، روزنامه نگاران، فعالان دنیا ی دیجیتال و همچنین معترضان سانسور اطلاعات است که برای دور زدن محتوای مسدود شده استفاده می شود. در واقع VPN مجموعه ای از شبکه ها برای برقراری ارتباطی امن در سراسر اینترنت است که داده ها را رمزنگاری کرده، در نتیجه امنیت هویت کاربر را تامین می کند. در همین راستاف اپلیکیشن “Hotspot Shield VPN” نیز متعهد شده بود که امنیت تمام فعالیت های برخطّ را تضمین کرده، نشانی “IP” کاربران و هویت آنها را مخفی کند. اما با توجه به شکایت CDT، این شرکت به تعهدات و قول های خود در این باره پایبند نبوده است و با نظارت و بررسی رفتار کاربران در اینترنت، ترافیک آنلاین را تغییر مسیر می دهد و مهم تر از همه داده های مشتریان خود را به تبلیغدهندگان می فروشد. وحید صیامی؛ کارشناس ارشد پرداخت الکترونیک / در گذشته، فعالیتهای یک شرکت در دو قالب ساماندهی میشد:

وحید صیامی؛ کارشناس ارشد پرداخت الکترونیک / در گذشته، فعالیتهای یک شرکت در دو قالب ساماندهی میشد: بیش از یک میلیون کاربر پس از اینکه توسعه دهنده افزونه بسیار محبوب کروم، قربانی حمله فیشینگ شد، در معرض آگهی-افزارها قرار گرفتند. این رویداد در تاریخ ۱ آگوست پیش آمد، زمانی که «کریس پِدِریک»- مدیر فنی گزارش بِلیچِر- پس از کلیک روی پیوند دریافت شده از طریق یک رایانامه فیشینگ، گواهینامه های توسعه دهنده خود را به نمایش گذاشت. نتیجه این بود که مهاجمان به حساب او دسترسی پیدا کرده، نسخۀ اصلاح شده از افزونه کروم توسعه دهنده شبکه را در دست گرفتند و بی درنگ، پس از انتشار نسخه ویرانگر افزونه (v۰.۴.۹)، دسترسی به پایگاه یک میلیون کاربر آغاز شد. مردم درباره رفتارهای ویرانگر جدید آن شکایت کردند که شامل جای دادن تبلیغات در وبگاه های بازدید شده بود. اوایل روز بعد، توسعه دهنده توانست یک نسخه جدید (v۰.۵) از افزونه را برای حذف کد ویرانگر بارگذاری کند. توسعه دهنده متذکر می شود که تنها نسخه کروم توسعه دهنده شبکه به خطر افتاده است و بر نسخههای فایرفاکس و اُپرا تاثیر نداشته است. او کاربران کروم را تشویق می کند تا افزونه را هرچه زودتر به نسخه ی ۰.۵ به روزرسانی کنند.

بیش از یک میلیون کاربر پس از اینکه توسعه دهنده افزونه بسیار محبوب کروم، قربانی حمله فیشینگ شد، در معرض آگهی-افزارها قرار گرفتند. این رویداد در تاریخ ۱ آگوست پیش آمد، زمانی که «کریس پِدِریک»- مدیر فنی گزارش بِلیچِر- پس از کلیک روی پیوند دریافت شده از طریق یک رایانامه فیشینگ، گواهینامه های توسعه دهنده خود را به نمایش گذاشت. نتیجه این بود که مهاجمان به حساب او دسترسی پیدا کرده، نسخۀ اصلاح شده از افزونه کروم توسعه دهنده شبکه را در دست گرفتند و بی درنگ، پس از انتشار نسخه ویرانگر افزونه (v۰.۴.۹)، دسترسی به پایگاه یک میلیون کاربر آغاز شد. مردم درباره رفتارهای ویرانگر جدید آن شکایت کردند که شامل جای دادن تبلیغات در وبگاه های بازدید شده بود. اوایل روز بعد، توسعه دهنده توانست یک نسخه جدید (v۰.۵) از افزونه را برای حذف کد ویرانگر بارگذاری کند. توسعه دهنده متذکر می شود که تنها نسخه کروم توسعه دهنده شبکه به خطر افتاده است و بر نسخههای فایرفاکس و اُپرا تاثیر نداشته است. او کاربران کروم را تشویق می کند تا افزونه را هرچه زودتر به نسخه ی ۰.۵ به روزرسانی کنند.