پس از اینکه شرکت اپل اپلیکیشنهای ایرانی را با توجیه تحریمهای آمریکا علیه ایران از پلیاستور حذف کرد، به نظر میرسد این بار نوبت شرکت گوگل شده تا در فروشگاه آنلاین خود را روی اپلیکیشنهای این بازار اندرویدی ببندد.

پس از اینکه شرکت اپل اپلیکیشنهای ایرانی را با توجیه تحریمهای آمریکا علیه ایران از پلیاستور حذف کرد، به نظر میرسد این بار نوبت شرکت گوگل شده تا در فروشگاه آنلاین خود را روی اپلیکیشنهای این بازار اندرویدی ببندد.

به گزارش ایرانجیب به نقل از ایسنا، کمتر از یک ماه از موضع اپل برای حذف برنامهها و اپلیکیشنهای ایرانی از اپاستور در راستای قوانین تحریمهای سیاسی و اقتصادی آمریکا علیه ایران میگذرد که شرکت گوگل هم شروع به حذف این اپلیکیشنها از گوگلپلی کرده است. اگر چه پیش از این نیز از سال گذشته اپل چندین بار به حذف اپلیکیشنهای ایرانی از فروشگاه آنلاین خود اقدام کرده بود.

شرکت اَپل پس از حذف اپلیکیشنهای ایرانی در پیغامی به برخی شرکتهای برنامهنویس ایران اعلام کرد: در راستای قوانین تحریمهای آمریکا علیه ایران، اَپ استور اَپل نمیتواند برنامههای ایران مربوط به گوشیهای آیفون را در خود جای دهد یا اقدام به توزیع آنها کند. همچنین این شرکت اعلام کرد که نمیتواند با برنامهنویسان ایرانی داد و ستد داشته باشد.

این موضوع حتی واکنش نشریههای خارجی را هم در بر داشت. نیویورک تایمز در گزارشی نوشت: با اینکه شرکت اپل در ایران به صورت رسمی دارای نمایندگی نیست، اما ایرانیهای بسیاری از محصولات آن نظیر گوشیهای هوشمند آیفون، آیپد، آیپاد و سایر محصولات و سرویسهای آن استفاده میکنند و حذف برنامهها و اپلیکشنهای ایرانی از اپاستور، مشکلات و محدودیتهایی برای آنها ایجاد خواهد کرد.

سوءتفاهم یا سوءنیت؟

همچنین محمدجواد آذری جهرمی -وزیر ارتباطات و فناوری اطلاعات- از همان ابتدا به این موضوع واکنش نشان داد. او با بیان اینکه در فضای تعاملات بینالمللی این مقررات توسط طرفین رعایت میشد، اظهار کرد: ما سیگنالهای خوبی از سمت اپل داشتیم. در ورژن ۱۱ سیستم عامل iOS اپل اطلاعرسانی کرد که زبان فارسی را اضافه کرده است. اما همزمان با این مساله شروع به حذف یک سری از اپلیکیشنهای ایرانی کردند که ما دیگر نمیتوانستیم آن را توجیه کنیم، زیرا نه به دلیل موضوعات مالی بود که شامل قوانین خودشان میشد و نه قوانین تحریمهایی که آمریکا علیه ایران دارد.

وی همچنین خاطرنشان کرد: در ایمیلهایی که به تیمهای توسعهدهنده اپلیکیشنها زدند، اشاره نکردند که دلیل این موضوع چیست. در یک پیام به صورت مبهم اشاره کردند ما نمیتوانیم از کشورهایی که تحت تحریم آمریکا هستند میزبانی کنیم. در حالی که برخی از این شرکتها که در ایران فعالیت میکردند، حوزه کسبوکار خود را بینالمللی در نظر گرفته و شرکت خود را در خارج از ایران ثبت کرده بودند و مصداق ایرانی محسوب نمیشدند، اما آنها هم از اپاستور حذف شدند.

البته جهرمی موضوع حذف اپلیکیشنها را در حد یک سوءتفاهم دانست و گفت: امیدواریم این مساله در حد سوء تفاهم باشد، زیرا اگر سوء نیتی وجود داشته باشد ما نیز مدل رفتاری خود را متناسب با این مساله برنامه ریزی میکنیم. البته شرایط نشان میدهد که اپل به مشتریان خود احترام میگذارد. هرچند این شرکت در ایران نمایندگی رسمی ندارد، اما ۱۱ درصد گوشیهای هوشمند ایران اپل هستند که به سرویسهای ایرانی نیاز دارند و این موضوع با سیاست مشتریمداری شرکتهای بزرگ سازگار نیست.

با وجود این، او از در میان گذاشتن این موضوع با وزیر امور خارجه خبر داد و اظهار کرد: براساس قانون و مقرراتی که وجود دارد در حال پیگیری این موضوع هستیم. ما از این شرکتها حمایت میکنیم، زیرا برای ما حمایت از کسب وکارهای نوپا اهمیت زیادی دارد. همچنین با دکتر ظریف صحبت کرده و ایشان به صورت جدی پیگیر هستند. اگر لازم باشد وکیلی برای پیگیری این موضوع بگیریم اقدام میکنیم.

کمپین درخواست از شرکت اپل

در این میان همچنین کمپینی در فضای مجازی و توییتر تشکیل شده و با هشتگ #StopRemovingIranianApps به معنی «به حذف اپلیکیشنهای ایرانی خاتمه دهید» اعتراض خود را به این اقدام اپل نشان دادند. وزیر ارتباطات و فناوری اطلاعات نیز به این کمپین پیوسته و در توییت خود از این هشتگ استفاده کرد و نوشت: فناوری اطلاعات باید برای بهتر و راحتتر کردن زندگی افراد مورد استفاده قرار گیرد، نه اینکه ابزاری برای تبعیض بین کشورها باشد.

همچنین برخی از فعالان حوزه فضای مجازی و توسعهدهندگان اپلیکیشنهای ایرانی که اقدام حذف اپلیکیشنها از اپاستور به نوعی بازار آنلاین آنها را دچار مشکل میکند، با ارسال نامهای رسمی از تیم کوک -مدیرعامل اپل- درخواست کردند که این اقدام را متوقف کند و کاربران میتوانند آن را امضا کنند.

از دیگر واکنشها به موضوع حذف اپلیکیشنهای ایرانی میتوان به گفتوگوی پروانه مافی -رئیس کمیتهی حمایت از کسبوکارهای الکترونیکی مجلس شورای اسلامی- اشاره کرد که گفت: وزارت ارتباطات و فناوری اطلاعات در تعامل با وزارت امور خارجه باید مسئلهی حذف برخی اپلیکیشنهای ایرانی از اپاستور شرکت اپل را حل کنند.

او حذف این برنامههای کاربردی از عرصهی رقابت بینالمللی را بیپشتوانه توصیف و اظهار کرد: این مسئله قبلا نیز سابقه داشته و شرکت خارجی علّت آن را سیستم پرداخت شاپرک در ایران و عدم اتصال این سامانه به سیستم پرداخت بینالمللی توصیف کرده بود. امروز نیز به بهانهی تحریمهای ایالات متحده که روشن نیست از چه پشتوانهای برخوردار است، دست به این اقدام زدهاند.

مافی با بیان اینکه حذف اپلیکیشنهای پرمخاطب ایرانی از دو جنبه به اقتصاد کشور لطمه میزند، گفت: عدم حضور برنامههای کاربردی پر مخاطب ایرانی در بازارهای جهانی اولاً سهم آنها را از بازار بینالمللیِ این کسبوکارها با خطر جدی مواجه کرده و چنانچه در اسرع وقت حل نشود، خسارت مالی سنگینی به این شرکتها و به تبعِ آن به اقتصاد فناروری اطلاعات در کشور وارد خواهد کرد. دوم و مهمتر از این زیان که اثر کوتاهمدت در پی خواهد داشت، زیانی است که حذف برنامههای کاربردی ایرانی از بازارهای جهانی در درازمدت به همراه دارد.

نوبت حذف اپهای ایرانی به گوگل رسید

موضوع حذف اپلیکیشنهای ایرانی از اپاستور کاملا حل نشده بود که گوگل نیز به فاصلهی دو هفته پس از اپل و در اقدامی مشابه، نرمافزارهای ایرانی را از گوگلپلی -فروشگاه آنلاین نرمافزارهای اندرویدی- با توجیه مشابه تحریمهای دولت آمریکا علیه ایران حذف کرد.

گوگلپلی در سال ۲۰۱۳ دسترسی خود برای مصرفکنندگان ایرانی را فراهم ساخت. در سال ۲۰۱۴، دولت باراک اوباما با صدور مجوزی جدید به شرکتهایی نظیر اپل و گوگل اجازه داد تا فروشگاههای عرضه نرمافزارهای خود را به روی ایرانیان باز کنند. اما این مجوز شامل خدمات میزبانی ارائهشده به نرمافزارهای ایرانی نبود. شرکت گوگل از طریق فروشگاه گوگلپلی، میزبانی نرمافزارهای ایرانی را انجام میداد. این مسئله موجب شده بود که گوگل ناقض تحریمهای دولت آمریکا علیه ایران باشد.

تایلر کولیس -وکیل عضو موسسه حقوقی فراری اند اسوشیتس- که در زمینه تحریمهای آمریکا تخصص دارد، میگوید: «این تحریمها عملا تمامی معاملات بین ایران و آمریکا «شامل عرضه کالا، فنآوری و خدمات» را شامل میشود.» با وجود این او معتقد است «تحریمهایی نظیر تحریمی که شرکتهای آمریکایی را از ارائه خدمات میزبانی هاستینگ به توسعهدهندگان نرمافزارهای ایرانی منع میکند، تنها فعالیتهای بیضرر را محدود میسازد.

حذف اپلیکیشنهای ایرانی از اپاستور با وجود سهم ۱۱ درصدی در بازار ایران هم اقدامی ناعادلانه به شمار میرفت که به نوعی کسبوکارهای نوپای اینترنتی که فعالیتهایشان وابسته به این اپلیکیشنهاست را تهدید میکرد. اکنون این سریال حذف توسط فروشگاه اندرویدی نیز تکرار شده است که شاید به دلیل بازارهای آنلاین مشابه داخلی مشکلات دارندگان محصولات اپل را نداشته باشد، اما همچنان از نقض حقوق مصرفکنندگان فناوری حکایت دارد که شاید پیش از این تصور میکردند داستان کسبوکارشان از بازیهای سیاسی جداست.

🌐منبع خبر: تابناک

گروه بانکداری استرالیا و نیوزیلند که به اختصار

گروه بانکداری استرالیا و نیوزیلند که به اختصار  در پی انتخاب و معرفی اعضای جدید هیات مدیره

در پی انتخاب و معرفی اعضای جدید هیات مدیره  سلول زندان بهتر، عبور خودروی تکسرنشین از خط ویژه، مادر هندی جانشین برای وضع حمل جنین، حق مهاجرت به آمریکا، شماره تلفن همراه پزشک، پذیرش دانشجو در دانشگاههای معتبر و … وجه مشترک همه اینها امکان خریدشان با پول است. برای شمردن چند چیزی که با پول نمیشود خریدشان، احتمالاً دچار مشکل خواهید شد. در پیشگفتار کتاب آنچه با پول نمیتوان خرید میخوانیم: «ما در روزگاری به سر میبریم که تقریباً هر چیزی خریدوفروش میشود».

سلول زندان بهتر، عبور خودروی تکسرنشین از خط ویژه، مادر هندی جانشین برای وضع حمل جنین، حق مهاجرت به آمریکا، شماره تلفن همراه پزشک، پذیرش دانشجو در دانشگاههای معتبر و … وجه مشترک همه اینها امکان خریدشان با پول است. برای شمردن چند چیزی که با پول نمیشود خریدشان، احتمالاً دچار مشکل خواهید شد. در پیشگفتار کتاب آنچه با پول نمیتوان خرید میخوانیم: «ما در روزگاری به سر میبریم که تقریباً هر چیزی خریدوفروش میشود». سوپرمارکتهای مالی و بانکی بهعنوان یک سرویس در حالی این روزها مطرح میشود که از میان محصولات سپرده، کارتهای بدهی پیشپرداخت، سریعترین رشد را در کشورهایی نظیر ایالاتمتحده آمریکا و چین دارند. در ایالاتمتحده آمریکا طی چهار سال اخیر، رشد ۲۵ درصدی سالبهسال، کسبوکارِ سپرده را به ۳۰۰ میلیارد دلار رسانده است. در نقطهٔ مقابل، حسابهای جاری در ایالاتمتحده آمریکا طی سالهای اخیر، حدود چهار درصد کمتر شدهاند. بههرحال، امروزه پیشتازی در حسابهای بانکیِ جدید، لزوماً یک موضوع اساسی و مهم در صنعت مالی به شمار نمیآید. حسابهای بانکیِ جدید، با مجموعه قوانین جدیدی در حال تعریف هستند.

سوپرمارکتهای مالی و بانکی بهعنوان یک سرویس در حالی این روزها مطرح میشود که از میان محصولات سپرده، کارتهای بدهی پیشپرداخت، سریعترین رشد را در کشورهایی نظیر ایالاتمتحده آمریکا و چین دارند. در ایالاتمتحده آمریکا طی چهار سال اخیر، رشد ۲۵ درصدی سالبهسال، کسبوکارِ سپرده را به ۳۰۰ میلیارد دلار رسانده است. در نقطهٔ مقابل، حسابهای جاری در ایالاتمتحده آمریکا طی سالهای اخیر، حدود چهار درصد کمتر شدهاند. بههرحال، امروزه پیشتازی در حسابهای بانکیِ جدید، لزوماً یک موضوع اساسی و مهم در صنعت مالی به شمار نمیآید. حسابهای بانکیِ جدید، با مجموعه قوانین جدیدی در حال تعریف هستند. متن “سند تبیین الزامات شبکه ملی اطلاعات” از سوی مرکز ملی فضای مجازی منتشر و در دسترس عموم قرارگرفت.

متن “سند تبیین الزامات شبکه ملی اطلاعات” از سوی مرکز ملی فضای مجازی منتشر و در دسترس عموم قرارگرفت. محمد یونس یک اقتصاددان بنگلادشی است که در دهه ۸۰ میلادی به این نتیجه رسید که دادن وامهای بسیار کوچک به فقرای کشورش برای راهاندازی و حفظ مشاغل خانگی میتواند تأثیر قابلتوجهی بر اقتصاد مردم این کشور داشته باشد.

محمد یونس یک اقتصاددان بنگلادشی است که در دهه ۸۰ میلادی به این نتیجه رسید که دادن وامهای بسیار کوچک به فقرای کشورش برای راهاندازی و حفظ مشاغل خانگی میتواند تأثیر قابلتوجهی بر اقتصاد مردم این کشور داشته باشد. در پی اجرای پروژه جمع آوری وجوه دولتی در بانک مرکزی تاکنون اطلاعات ۴۰ سازمان دولتی از طریق این بانک به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای PSP، پایانه فروش نصب و راهاندازی شده است.

در پی اجرای پروژه جمع آوری وجوه دولتی در بانک مرکزی تاکنون اطلاعات ۴۰ سازمان دولتی از طریق این بانک به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای PSP، پایانه فروش نصب و راهاندازی شده است.

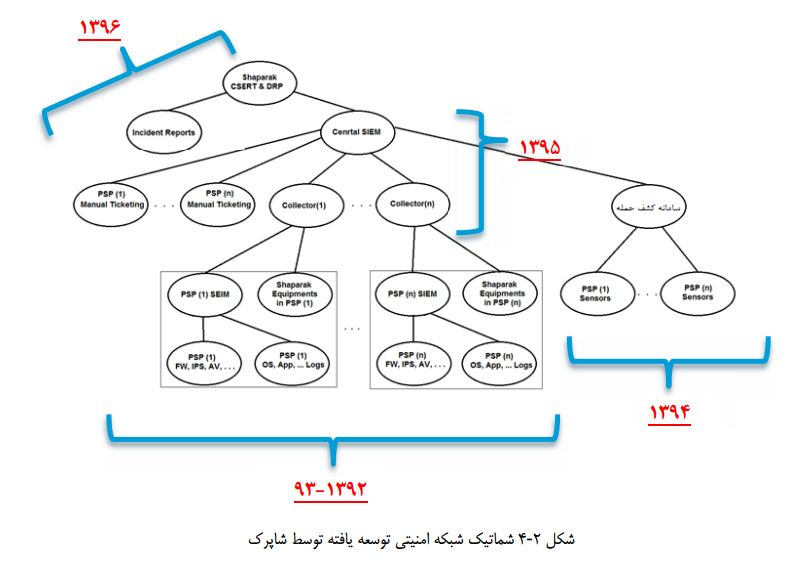

اولین

اولین  شرکت شبکه الکترونیک پرداخت کارت(شاپرک)

شرکت شبکه الکترونیک پرداخت کارت(شاپرک)